処遇改善加算を取得している介護事業所は、必ずその実績を報告しなければなりません。しかし「計画書は出したけれど、実績報告書の書き方がよくわからない」そんな不安を抱える担当者の方も多いのではないでしょうか。

この記事では、令和7年度に対応した実績報告書の書き方を記入項目ごとのポイントやよくあるミスなどで分かりやすく解説します。ぜひ最後までご確認ください。

実績報告書はいつまでに提出するべき?

処遇改善加算を取得している事業所は、年度終了後に必ず実績報告書を提出しなければなりません。

そもそも実績報告書とは、計画書で約束した賃金改善が、実際に適切に行われたかどうかを報告する書類です。処遇改善加算は公的資金を職員の賃金改善に充てることを前提に算定される加算であるため、年度終了後に「きちんと職員の処遇改善に活用しました」と証明する義務があります。

実績報告書の提出期限

実績報告書の提出期限は、最終の加算支払いがあった翌々月の末日までです。多くの事業所は4月〜3月が事業年度のため、3月請求分の加算支払いが5月に行われる場合、7月31日が提出期限となります。

一方、以下のような場合は期限が異なるため注意しましょう。

- 年度途中に事業を廃止・休止した場合

- 指定返上(指定辞退・廃止)した場合

- 年度途中に加算の算定を中止・開始した場合

例)9月末で廃止 → 9月請求 → 11月支払い → 1月31日が期限

上記のように提出期限はすべて「7月31日」ではなく、あくまで4月~3月で運営した場合の例に限ります。途中で廃止・休止・スタートした事業所はそれぞれ異なりますので必ず提出期限をチェックしておきましょう。

具体的なスケジュールとしては以下を考えておきましょう。

| 実績報告書の提出スケジュール | |

| 4月 | サービス提供の実績を確認する |

| 5月 | 国保連からの入金を確認し、実績報告書の作成を行う |

| 6月 | 実績報告書の内容を再確認、提出準備へ |

| 7月 | 報告書を指定県者に提出する |

提出先は、基本的に計画書を提出した指定権者(都道府県または市区町村)と同じ部署ですが自治体によって異なるため必ず事前にチェックしておきましょう。

また、提出方法についても電子申請・郵送・窓口持参などが異なるため、事前に確認しておくことをおすすめします。

実績報告書の記載方法

4月~3月が事業年度の事業所においては令和7年度分の実績報告書は【令和8年7月31日】までに提出する必要があります。上記のスケジュールを参考に実績報告書を早めに作成しておきましょう。

令和7年度の実績報告書は、令和7年度様式の別紙3を使用します。厚生労働省の申請サイトからダウンロードできるExcelの専用様式を使いましょう。基本情報入力シートに記入すると他のシートにも自動反映される仕組みになっているため、まずは様式のダウンロードから始めてください。

※令和7年度・8年度では様式が異なるため流用しないようにしてください。

作成の流れ

実績報告書の作成の流れとしては以下の通りです。

- 基本情報入力シートに入力

- 様式3-2

- 様式3-1

こちらの手順に従い、進めていきましょう。まずは基本情報入力シートから説明します。

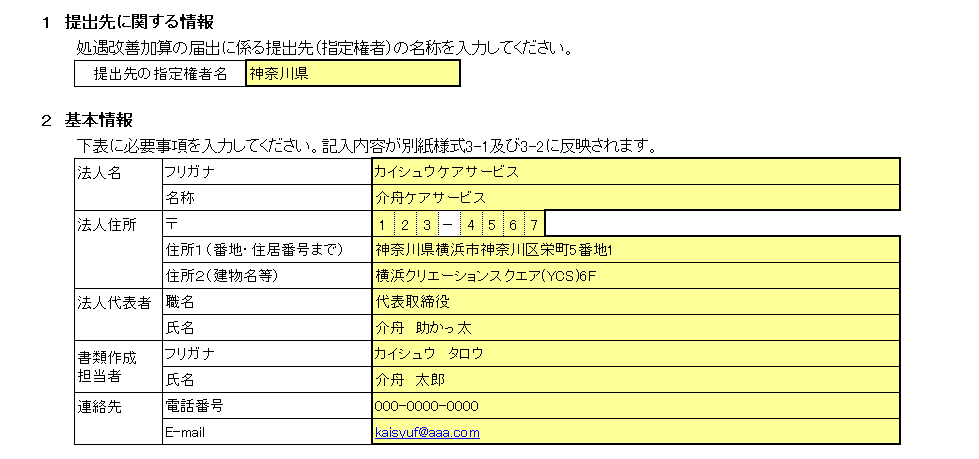

基本情報入力シート

最初に、事業所の基本情報を入力するために「基本情報入力シート」を入力しましょう。黄色の欄は入力が必要な箇所です。

【1】提出先に関する情報

「提出先の指定権者名」欄に、提出先となる指定権者の名称を入力します。

【2】基本情報

法人・担当者に関する情報を入力します。

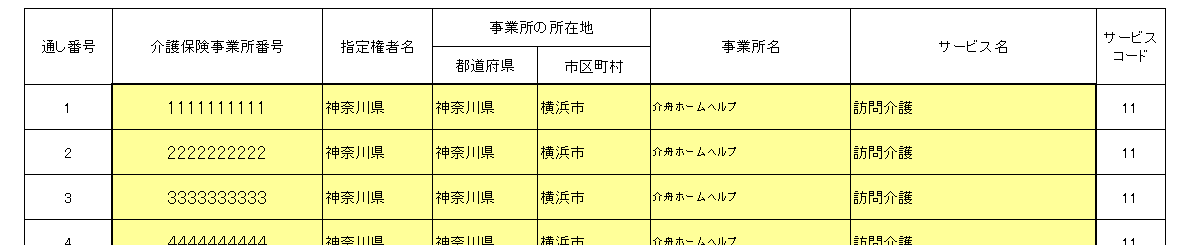

【3】処遇改善加算対象事業所に関する情報

加算の対象となる事業所を一覧で入力します。ここに記入した内容が別紙様式3-2に反映されます。

別紙様式3-2

記入箇所はピンクとオレンジ色の欄です。

①令和7年3月時点の算定状況

②算定した加算区分

→令和7年3月時点での算定状況(Ⅰ~V)を選択してください。(プルダウン選択です)

③月額賃金改善要件Ⅰ

→要件を満たしている場合は〇を選択してください。

④改善後の賃金要件(年額440万円)を満たす職員数

→人員数を記載

⑤令和7年度内の区分変更後に算定した加算区分

→加算区分(Ⅰ~Ⅳ)を選択してください。

※令和7年度内に区分を変更していない場合は「―」を選択してください。

別紙様式3-1

記入箇所は薄橙色の欄です。

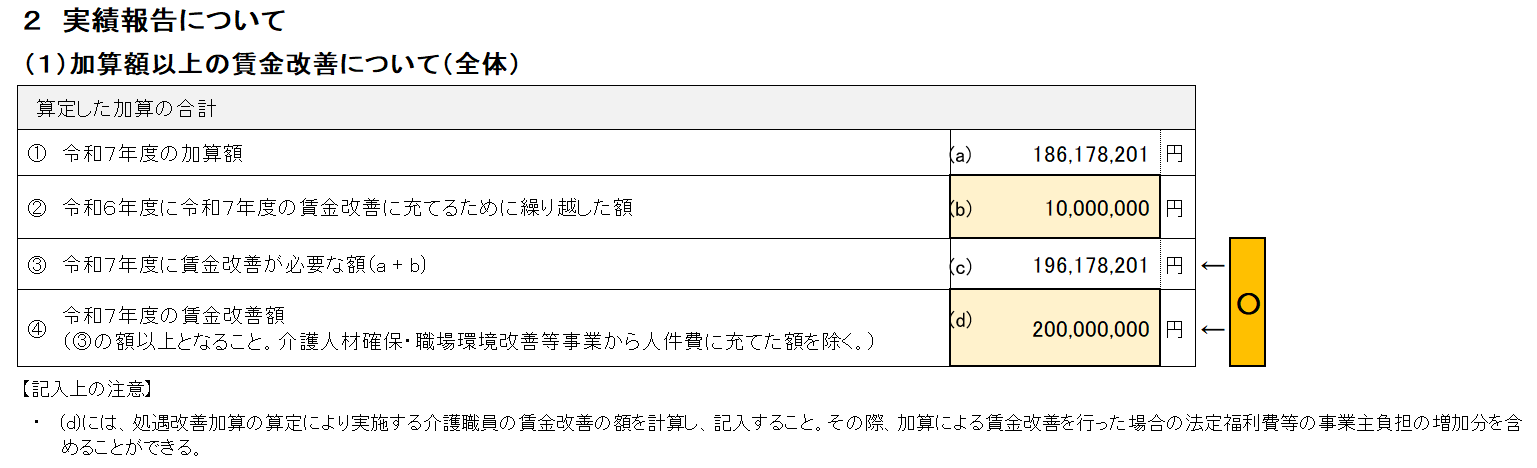

2 実績報告について

【(1) 加算額以上の賃金改善について(全体)】

算定した加算が、賃金改善にきちんと充てられているかを確認するブロックです。そもそも処遇改善加算では受け取った額以上の賃金改善を行う必要があります。そこで事前に賃金台帳をもとに対象職員の基本給与や手当、一時金などを含めた総支給額を正確に把握しなければなりません。まだ確認ができていない場合は今からすぐチェックしておきましょう。

具体的には、以下の手順で計算を進めましょう。

- どの職員に賃金改善を行ったか整理・確認する

- 処遇改善に関連する手当を確認する

- 基本給与と各種手当を合算する

- 一時金や調整金を確認する

この時、賃金台帳から処遇改善加算による賃金改善分を明確に区分できるようにしておくと実績報告書記載時にスムーズです。

支給額を把握したら、次に加算総額ときちんと一致しているかを照合しましょう。ここでの金額は1円でも異ならないように厳しくチェックする必要があります。複数職員でのダブルチェックなどを行うとより正確性が高まります。

②令和6年度に令和7年度の賃金改善に充てるために繰り越した額

(b)前年度から繰り越した額がある場合に記入

(d)令和7年度の賃金改善額を記入

「加算のお金を使って、職員の給料をいくら上げたか」の合計額を記入します。職員一人ひとりの賃金アップ分を足し合わせてください。

また、給料を上げると事業所が負担する社会保険料(法定福利費)も増加します。この増加分も(d)に含めて計上することができます。(例:月5,000円の賃上げに対して、事業所負担の社会保険料が約750円増加する場合、その750円分も計上可)

※(d)が(c)の額以上になっていることを確認してください。(d)が(c)を下回っている場合、要件を満たさない(×)と判定されます。

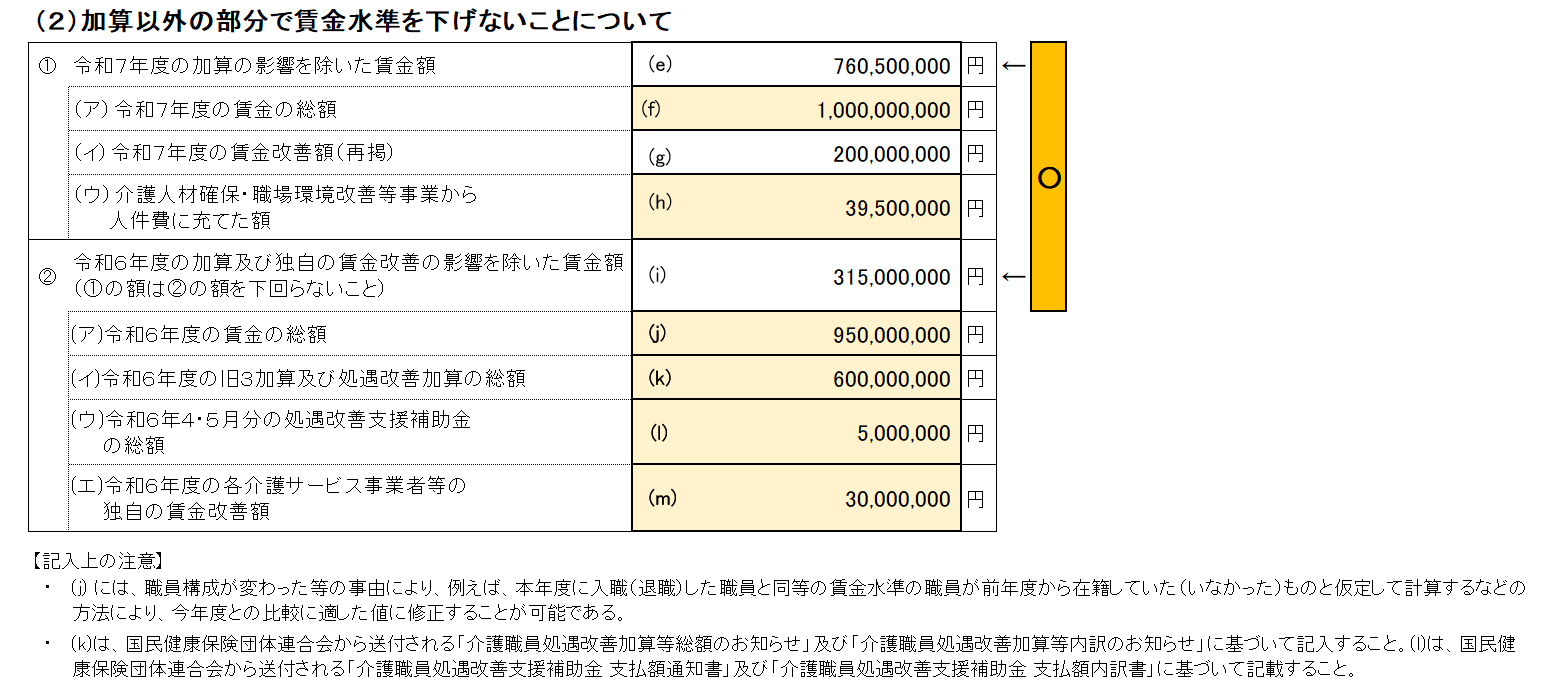

【(2) 加算以外の部分で賃金水準を下げないことについて】

処遇改善加算とは別に、加算以外の部分で職員の賃金を引き下げていないかを確認するブロックです。

①(ア) 令和7年度の賃金の総額

(f)年間の賃金総額を記入します。

(ウ) 介護人材確保・職場環境改善等事業から人件費に充てた額

該当する補助金等がある場合に記入します。

②(ア)令和6年度の賃金の総額

(j)前年度の賃金総額を記入します。

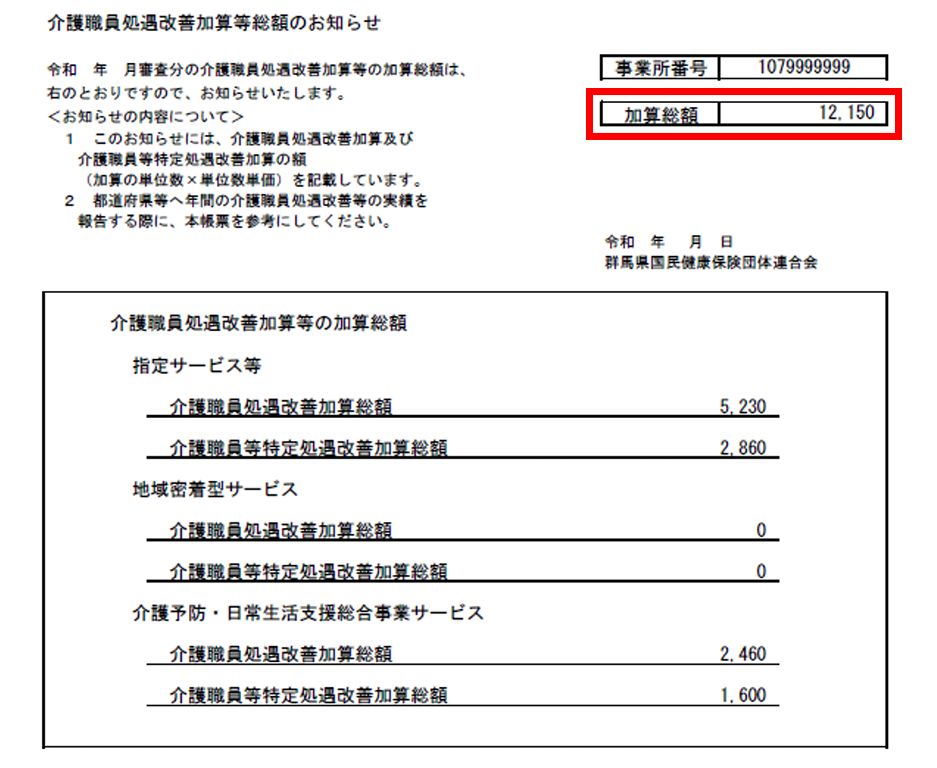

(イ)令和6年度の旧3加算及び処遇改善加算の総額

(k)前年度の加算合計を記入します。

「介護職員処遇改善加算等総額のお知らせ」「介護職員処遇改善加算等内訳のお知らせ」この通知書に記載されている金額をそのまま転記しましょう。

ちなみに「介護職員処遇改善加算等総額のお知らせ」には以下のような情報が記載されています。

- 事業所番号

- 介護職員処遇改善加算総額

- 介護職員等特定処遇改善加算の額

- 加算額の内訳

上記を確認しつつ、最新年度かどうか改めて確認しておきましょう。

引用:介護職員処遇改善加算等のお知らせ|群馬県国民健康保険団体連合会

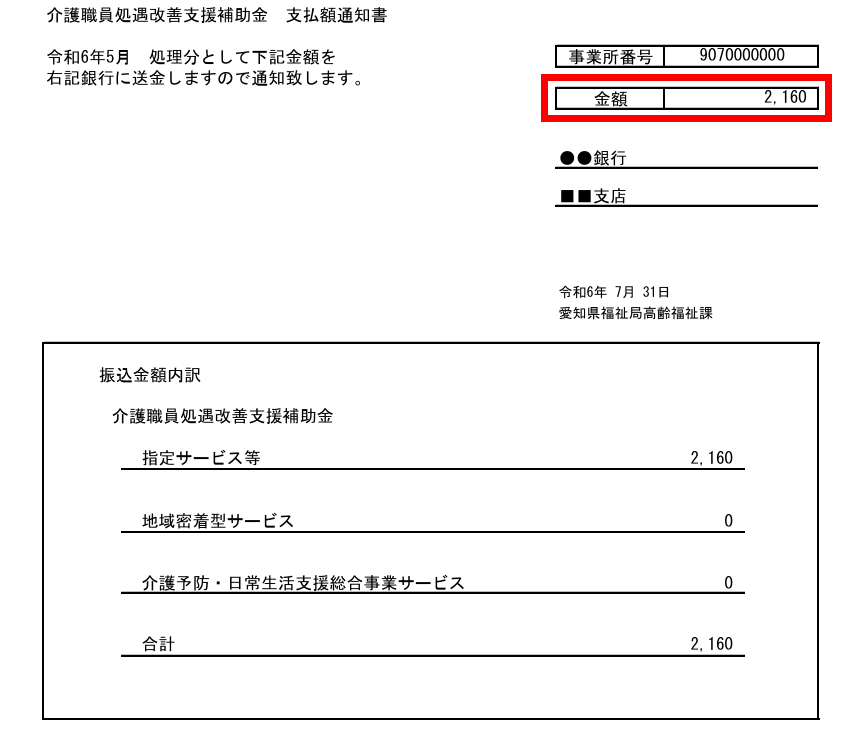

(ウ)令和6年4月・5月分の処遇改善支援補助金の総額

(i)該当する場合に記入します。

「介護職員処遇改善支援補助金 支払額通知書」「介護職員処遇改善支援補助金 支払額内訳書」こちらも通知書の金額をそのまま転記しましょう。

引用:介護職員処遇改善支援補助金 支払額通知書|愛知県国民健康保険団体連合会

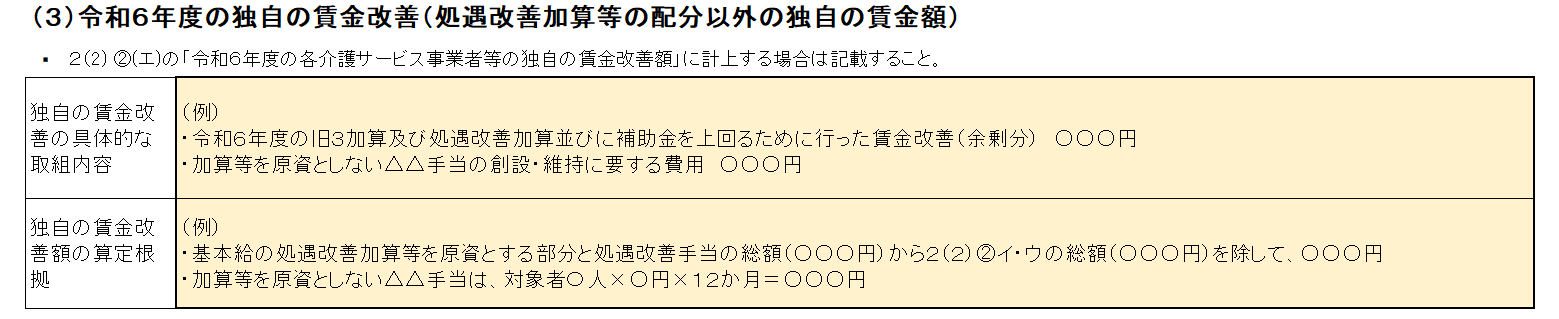

(エ)令和6年度の各介護サービス事業者等の独自の賃金改善

(m)該当する場合に記入します。

「独自の賃金改善」とは事業所が加算とは別に自腹で行った賃金改善の金額です。以下のような条件があります。

- 処遇改善加算を初めて取得した年度以降に新たに始めた賃金改善であること

- 加算額を超えて賃金改善を行った場合のその超過分も含む

- 加算そのものの配分額は含めない

【(3) 令和6年度の独自の賃金改善(処遇改善加算等の配分以外の独自の賃金額)】

(m)に金額を記入した場合は、この欄に具体的な内容を必ず記載します。金額だけ記入して内容欄が空欄だと不備になるため注意してください。

【3. 介護職員等処遇改善加算の要件について】

ここでは、取得している加算区分の要件を満たしているかを確認します。別紙様式3-2から自動転記されるため、基本的に入力は不要ですが、結果が○になっているか必ず確認しましょう。

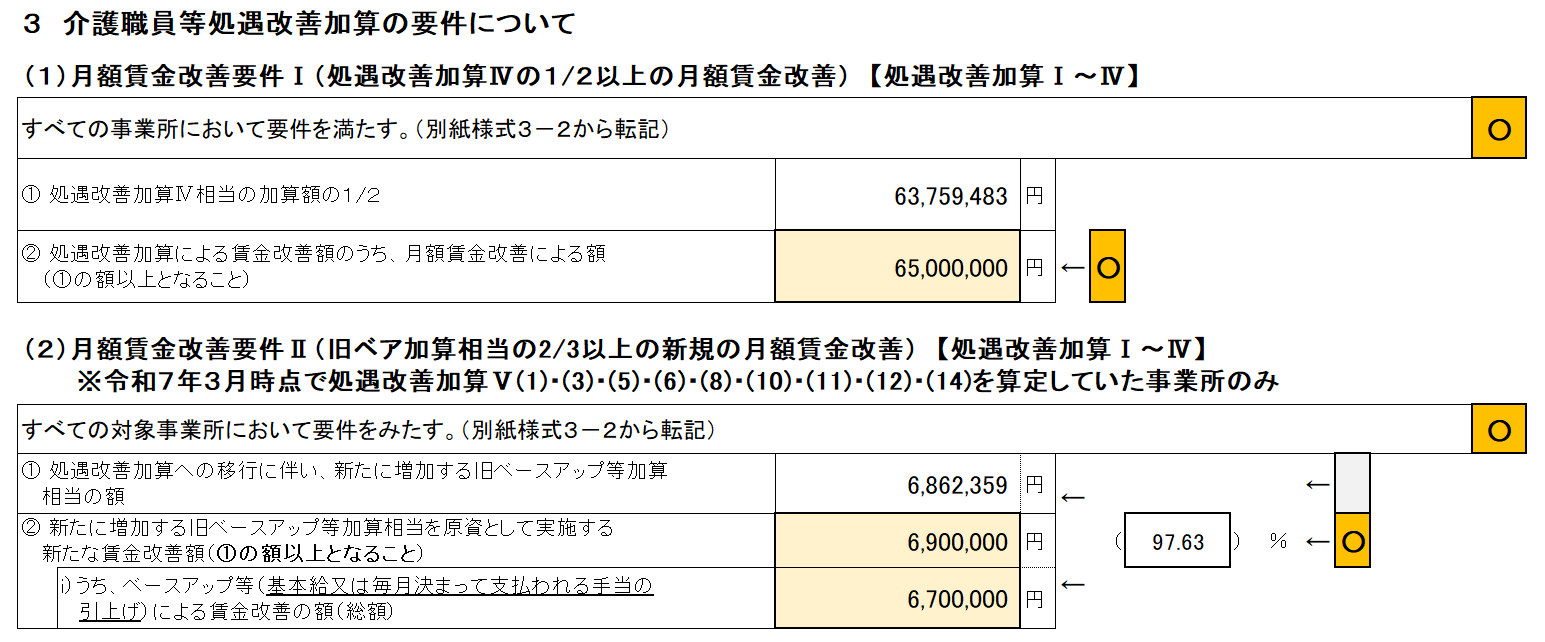

【(1) 月額賃金改善要件Ⅰ(処遇改善加算Ⅳの1/2以上の月額賃金改善)】 対象:処遇改善加算Ⅰ〜Ⅳ

② 処遇改善加算による賃金改善額のうち、月額賃金改善による額

直接記入します。

【(2) 月額賃金改善要件Ⅱ(旧ベア加算相当の2/3以上の新規の月額賃金改善)】 対象:処遇改善加算Ⅰ〜Ⅳ ※令和7年3月時点で処遇改善加算V(1)・(3)・(5)・(6)・(8)・(10)・(11)・(12)・(14)を算定していた事業所のみ対象です。

・② 新たに増加する旧ベースアップ等加算相当を原資として実施する新たな賃金改善額(①の額以上)

直接入力します。

・i)うち、ベースアップ等(基本給または毎月決まって支払われる手当の引上げ)による賃金改善の額(総額)

直接入力します。

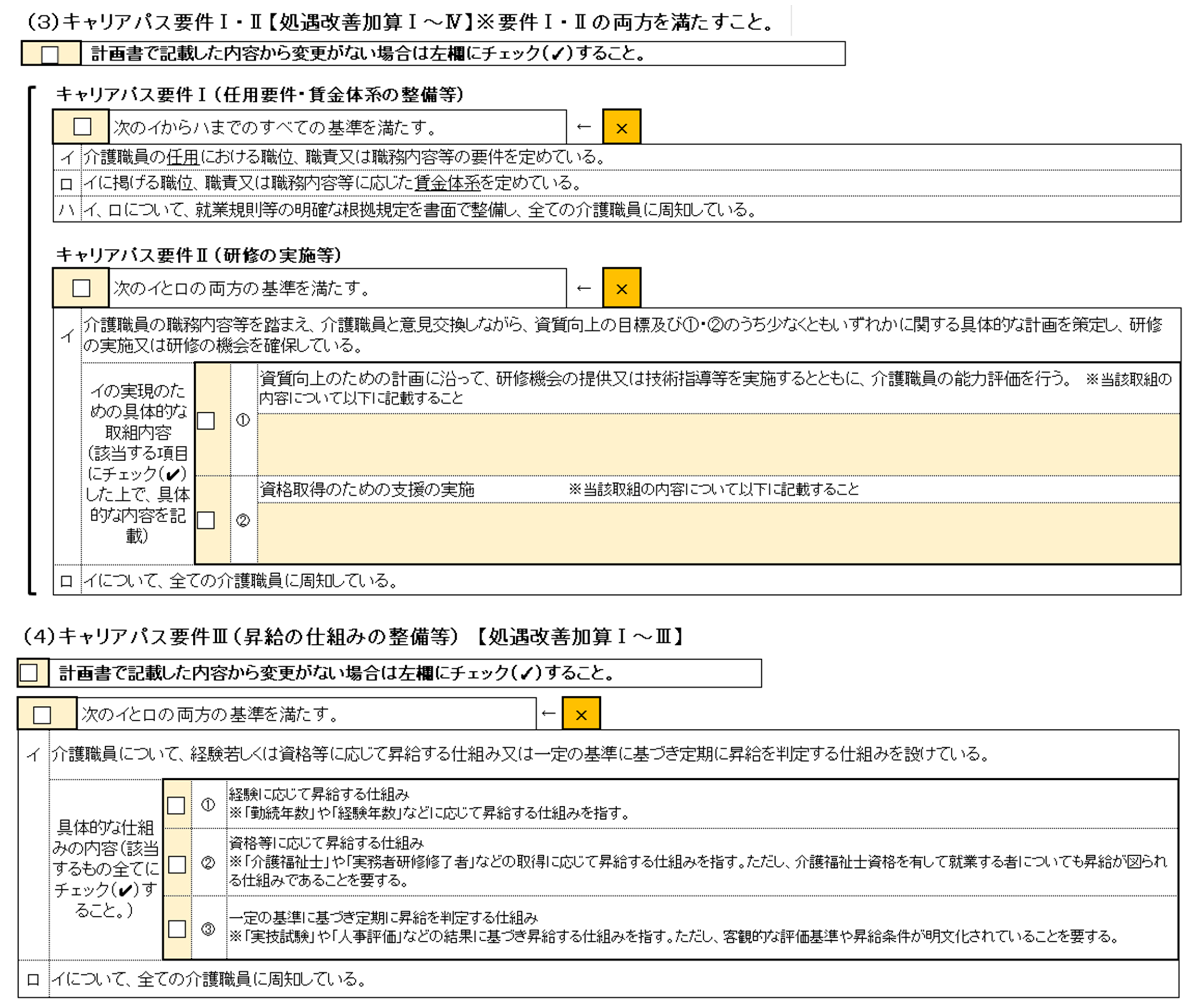

【(3) キャリアパス要件Ⅰ・Ⅱ(処遇改善加算Ⅰ〜Ⅳ)※要件Ⅰ・Ⅱの両方が必要】

キャリアパス要件Ⅰ・Ⅱを満たしているかを確認する欄です。計画書から変更がない場合は左欄にチェック(✓)を入れるだけで、以下の項目は記載不要です。

一方で計画書の時点で令和7年度中の対応を誓約していた場合は、それぞれに具体的な取り組み内容を記載する必要があります。

【(4) キャリアパス要件Ⅲ(昇給の仕組みの整備等)【処遇改善加算Ⅰ〜Ⅲ】】

キャリアパス要件Ⅲを満たしているかを確認する欄です。対象は加算Ⅰ・Ⅱ・Ⅲを取得している事業所です。

記入方法は(3)と同様です。

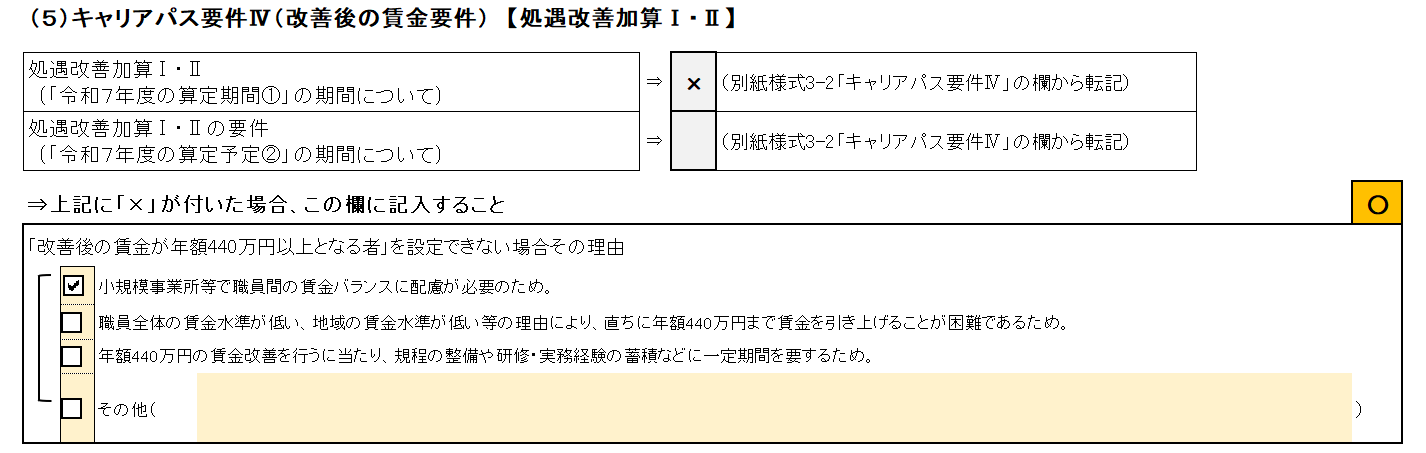

【(5) キャリアパス要件Ⅳ(改善後の賃金要件)【処遇改善加算Ⅰ・Ⅱ】】

「改善後の賃金が年額440万円以上となる職員を1人以上配置しているか」を確認する欄です。対象は加算Ⅰ・Ⅱを取得している事業所です。

この欄の結果は別紙様式3-2のキャリアパス要件Ⅳの欄から自動転記されます。入力は不要ですが、結果を必ず確認してください。

「×」が表示された場合は、必ずその理由を以下から選択して記載してください。

| 選択肢 | 該当するケース |

| 小規模事業所等で職員間の賃金バランスに配慮が必要なため | 職員数が少なく、特定の職員だけ大幅に賃上げすることが難しい場合 |

| 職員全体の賃金水準が低い、地域の賃金水準が低い等の理由により、直ちに年額440万円まで賃金を引き上げることが困難なため | 地域の賃金相場が低く、一気に440万円まで引き上げるのが現実的でない場合 |

| 年額440万円の賃金改善を行うに当たり、規程の整備や研修・実務経験の審核などに一定期間を要するため | 制度整備に時間がかかっている場合 |

| その他 | 上記に当てはまらない場合は具体的な理由を記載 |

「×」でも理由をきちんと記載すれば、直ちに要件違反にはなりません。ただし理由の記載漏れは不備となるため必ず記入してください。

【(6) 職場環境等要件】

職場環境の改善に関する取り組みを実施しているかを確認する欄です。以下の2つのどちらかを選択します。

| 選択肢 | 該当するケース |

| 介護人材確保・職場環境改善等補助金の要件を満たしており、補助金を申請済みであるため、令和7年度中の職場環境等要件の適用が猶予される | 補助金を申請している事業所→チェックを入れるだけでOK。下記の取り組み表への記載は不要 |

| 補助金を申請しなかった場合、各加算区分の算定に必要な職場環境等要件を満たす | 補助金を申請していない事業所→下記の職場環境等要件の表にチェックを入れる必要あり |

補助金を申請済みの事業所は上段にチェックを入れるだけで完了です。申請していない事業所は、取得している加算区分に応じた取り組み数のチェックが必要になります。取り組み数の目安は以下の通りです。

加算Ⅰ・Ⅱ

各区分2つ以上(生産性向上区分は3つ以上)

加算Ⅲ・Ⅳ

各区分1つ以上(生産性向上区分は2つ以上)

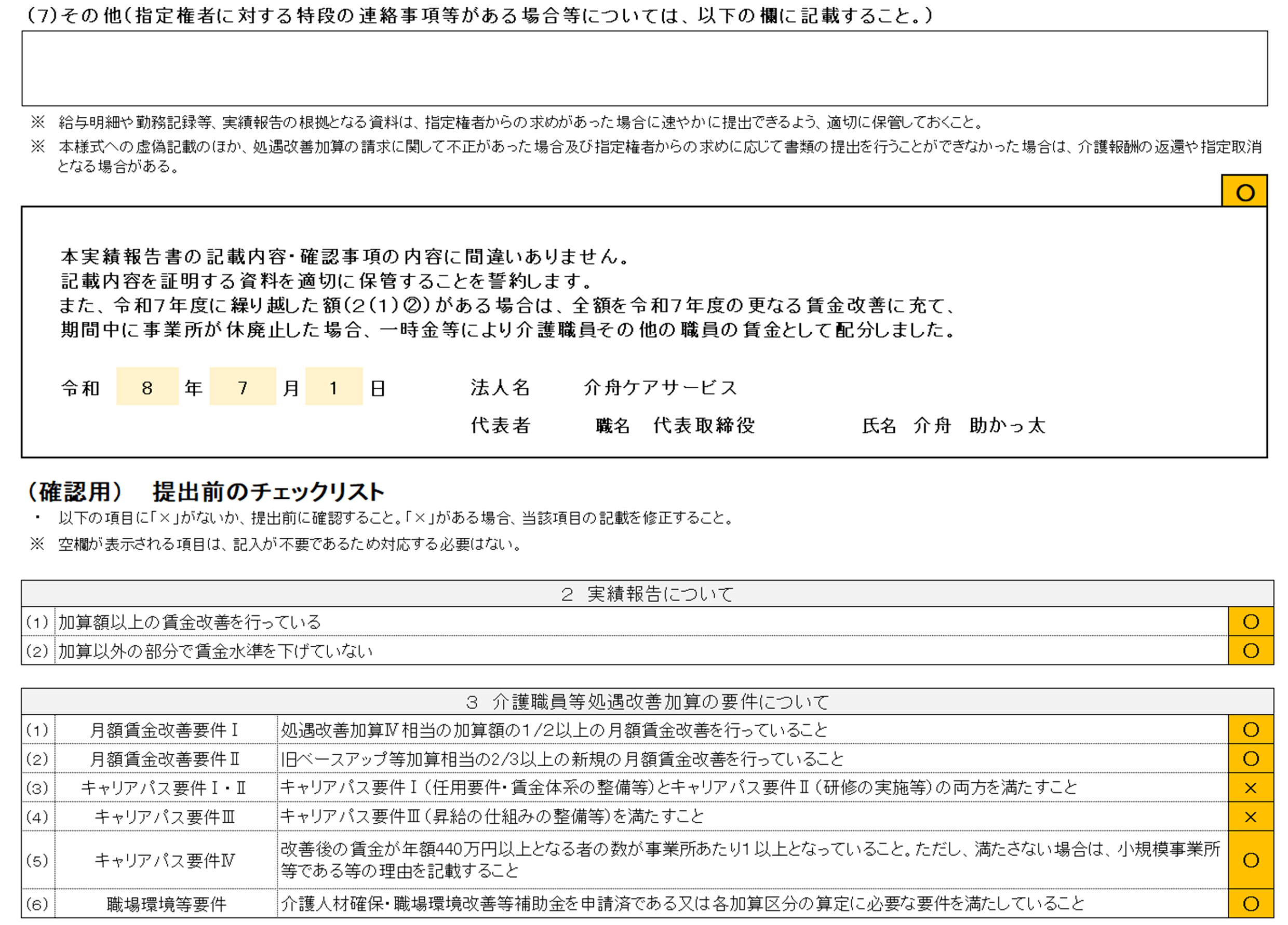

【(7) その他(指定権者に対する特段の連絡事項等がある場合等)】

指定権者に伝えておきたい特記事項がある場合に記載する欄です。特になければ空欄でも構いません。

【署名欄】

記載内容に間違いがないことを確認したうえで、提出日・法人名・代表者の職名と氏名を記入します。

【提出前チェックリスト】

提出前に必ずこのチェックリストで最終確認を行いましょう。「×」がある場合は該当項目の記載を修正してから提出してください。なお、空欄が表示される項目は記入が不要な項目のため、対応不要です。

実績報告書作成時の注意点・よくあるミス

実績報告書の作成に不慣れな方がやってしまいがちなミスをご紹介します。提出前にぜひ確認してみてください。

様式の選択ミス

令和7年度の実績報告書は令和7年度様式の別紙3-2を使用します。よく誤って前年度の様式を使ってしまうケースがありますが、様式を間違えると提出後に差し戻しになってしまうため、必ずダウンロードした様式が「令和7年度分」であることを確認してから作成を始めましょう。

賃金改善額の計算ミス

加算収入の合計額と賃金改善額の合計額がズレてしまうケースが多いです。特にありがちなのが以下のパターンです。

- 月別の集計漏れ(加算が入らなかった月を見落とす)

- 賞与・一時金の計上忘れ

- 法定福利費(社会保険料の事業主負担増加分)の計上漏れ

対策として、月別集計表・職員別支給一覧表を事前に作成し、数字を二重チェックする習慣をつけましょう。様式最後のチェックリストで「×」が表示されていないかも必ず確認してください。

対象職員の範囲の誤り

令和8年度に報酬改定があり、対象職員の幅が広がりましたが令和7年度分は令和7年度分の対象職員が範囲です。対象職員を広く設定しすぎると要件違反になるリスクがあります。判断に迷う場合は、厚生労働省が公表しているQ&Aや管轄の指定権者に確認しましょう。

参考:介護職員等処遇改善加算に関するQ&A(第2版)|厚生労働省

キャリアパス要件・職場環境等要件の記載漏れ

計画書の時点で「令和7年度中に対応する」と誓約していた事業所は、実績報告書に具体的な取り組み内容を記載する必要があります。チェックを入れるだけでよい事業所と混同して、記載が漏れてしまうケースがあります。

また、職場環境等要件について補助金を申請していない事業所は、取得している加算区分に応じた取り組み数のチェックが必要です。チェック数が不足していると要件未達(×)となるため、取り組み内容を今一度確認しましょう。

実績報告書に関するよくあるFAQ

実績報告書についてよくある質問をFAQ形式でまとめています。ぜひご覧ください。

参考:介護職員等処遇改善加算に関するQ&A(第1版)|厚生労働省

Q1. 前年度と様式が変わっていますか?前年度の様式を使い回してもよいですか?

A. 令和7年度分と令和6年度分では様式が異なるため、使い回しはできません。必ず令和7年度様式の別紙3を厚生労働省の申請サイトからダウンロードして使用してください。前年度の様式で提出すると差し戻しになるケースがあるため、ダウンロード時に「令和7年度分」であることを必ず確認しましょう。

Q2. 提出期限に間に合わなかった場合、どうなりますか?

A. 期限を過ぎると、ただちにとはなりませんが加算の返還を求められる可能性があります。実績報告書は「加算を適切に使いました」と証明するための書類であるため、未提出や大幅な遅延は算定要件を満たさないと判断されるリスクがあります。万が一、期限内の提出が難しい場合は、速やかに管轄の指定権者に相談することをおすすめします。

Q3. 前年度と内容が変わっていない場合でも、毎年提出が必要ですか?

A. はい、毎年提出が必要です。実績報告書は「その年度に実際に賃金改善が行われたか」を確認するための書類であるため、前年度と内容が同じであっても省略することはできません。ただし、キャリアパス要件や職場環境等要件については、計画書から変更がない場合はチェックを入れるだけで済む項目もあります。毎年の作業を少しでもスムーズにするために、年度中から賃金台帳や支給実績を整理しておく習慣をつけておくとよいでしょう。

Q4. 賃金改善額が加算額を下回ってしまった場合、加算を返還しなければなりませんか?

A. 原則として、返還の対象となります。処遇改善加算は「受け取った加算額以上の賃金改善を行うこと」が算定要件であるため、賃金改善額が加算額を下回った場合は要件を満たさないと判断されます。

ただし、不足分を賞与などの一時金として職員に追加支給することで、返還を求めない取り扱いとなる場合があります。年度末には必ず加算総額と支給実績を照合し、不足が生じていないか確認しましょう。

Q5. 年度途中に職員が退職・採用された場合、前年度との賃金比較はどうすればよいですか?

A. 職員の退職や採用によって前年度との単純比較が難しい場合は、賃金総額を調整して比較することが認められています。

具体的には、退職した職員については「前年度に在籍しなかった」と仮定して賃金総額を推計し、新規採用職員については「同職・同勤務年数の職員が前年度にも在籍していた」と仮定して推計します。職員の入れ替わりが多い事業所は特に注意が必要です。

実績報告書は早めに作成し、念入りにチェックしよう

処遇改善加算の実績報告書は、処遇改善手当を適切に職員の処遇改善に活用したことを証明する大切な書類です。提出を怠ったり、内容に不備があったりする場合は加算の返還や行政指導といったペナルティにつながります。必ず計画書・提供サービスに基づいた正確な報告を行いましょう。

また、令和7年度・令和8年度は制度の変更点も多いため、例年通りの対応では不十分な場合もあります。早めに準備を始め、余裕を持って提出できるよう準備を進めましょう。